Tadarus Litapdimas (19): Birokratisasi Zakat dan Wakaf Di Indonesia, Bukan Agenda Syariatisasi

Institusionalisasi syariah di Indonesia secara eksklusif bukan dari bagian gerakan syariatisasi. Tetapi lebih sebagai kebutuhan untuk pelayanan publik dalam administrasi urusan agama yang terkait dengan umat muslim. Mekanisme manajemen syariah model ini menuntut adanya infrastruktur resmi yang mengatur interrelasi dan partisipasi publik. Struktur lembaga dalam negara hanya bisa berlangsung legal dan memberikan jaminan jika negara menerapkan aturannya. Jika hal itu dibiarkan tanpa aturan negara, yang terjadi adalah “kekisruhan” publik.

Sebagian kajian para ahli melihat implemantasi syariah di wilayah publik sebagai syariatisasi (Buehler 2008, 225 85). Kelompok kepentingan menggunakan kebijakan ini guna tujuan politik. Pengkaji lain, Arskal Salim (2003), Zachary Abuza (2007), Mitsuo Nakamura (2005), Robin Bush (2008), Michael Buehler (2008, 2013) menyebutkan bahwa implementasi syariah di Indonesia merupakan agenda politik Islam dalam rangka syariatisasi atau islamisasi.

Dalam hal ini, penulis punya pandangan berbeda. Penuntutan pengundangan syariah di Indonesia seperti pada zakat dan wakaf adalah bagian dari bentuk administrasi syariah dalam sistem negara. Tujuannya supaya ada keteraturan, kepastian hukum, keadilan dan kesejahteraan bagi masyarkat. Pandangan ini bukan tanpa dasar. Mueller and Steiner (2018, 3-21) menyebutnya sebagai birokratisasi Islam. Sementara Kerstin Steiner (2018, 27-56) melihatnya sebagai “Branding Islam” dalam hukum dan birokrasi, yaitu mengadaptasikan Islam dalam dunia modern yang sekuler dan rasional.

Regulasi Zakat dan Wakaf

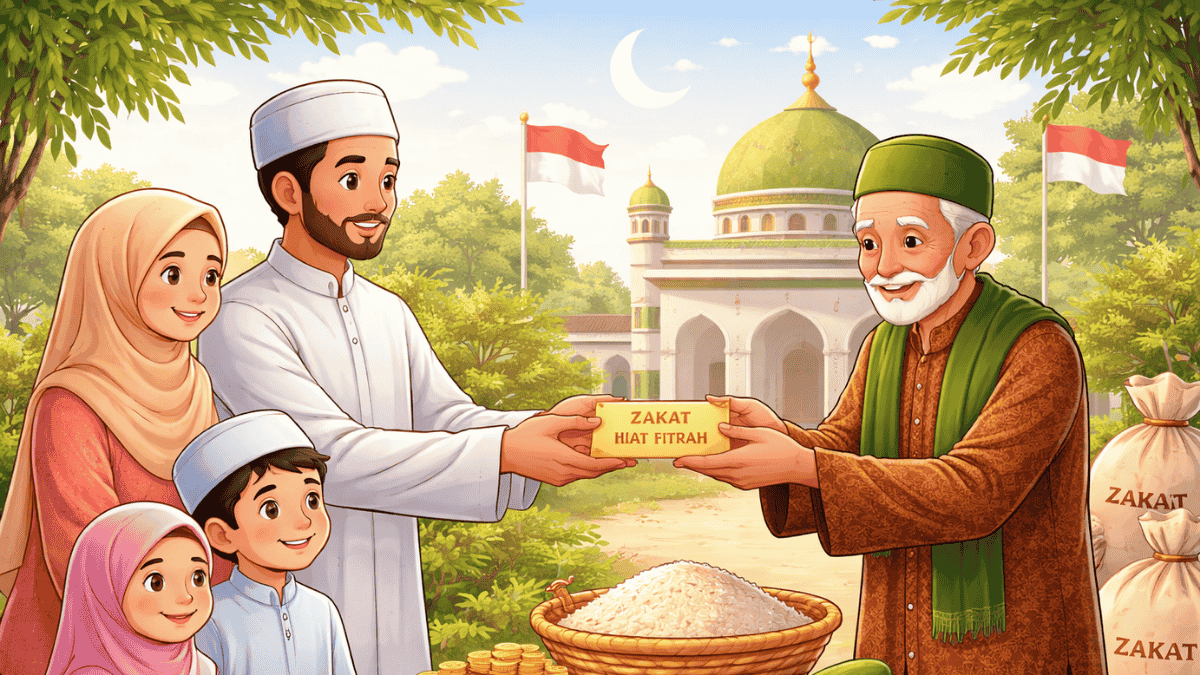

Sebagai bukti argumentasi penulis di atas, mari kita periksa pada kasus zakat dan wakaf. Sebagai bagian dari perintah agama, zakat dan wakaf sebelum Reformasi dilaksanakan secara individual dan tidak bersistem, serta semata berorientasi ibadah. Data dan dampak zakat tidak terlihat dan terukur, walaupun potensi ekonomisnya sangat besar.

Begitu juga wakaf yang telah tersebar di berbagai tempat dengan asset berupa tanah. Namun, sistem wakaf yang tidak terkontrol juga menimbulkan konflik di masyarakat, karena dilakukan secara adat dan kebiasaan. Seharusnya, Kementrian Agama berperan penting dalam mengatur ini, tetapi sistem yang belum jelas dan terukur malah akan menimbulkan kekisruhan di masyarakat (Sezgin and Künkler 2014, 448 78). Oleh karenanya, dalam hal ini negara berkewajiban menyediakan regulasi agar pengelolaan zakat dan wakaf dilakukan secara transparan dan akuntabel.

Sejarah mencatat, keterlibatan negara dalam praktik administrasi zakat telah dimulai sejak masa Pemerintah Hindia Belanda. Pada masa itu, pemerintah mengeluarkan peraturan no. 6200, dated 28 February 1905. Peraturan ini mengatur zakat dan urusan agama supaya tidak menimbulkan konflik di masyarakat. Setelah kemerdekaan, Kementrian Agama mengatur zakat fitrah melalui Peraturan Menteri dengan nomor A/VII/17367 Bulan Desember 1951.

Dalam Permen di atas, pemerintah menghimbau kepada umat Islam agar membayar zakat sebagai kewajiban sesuai dengan ajaran Islam. Di dalamnya juga mengatur tentang karakteristik objek zakat, sistem pengelolaan dan pandangan tentang zakat saat itu. Dari kajian selama ini, peraturan tersebut berhubungan erat dengan konservatisme Muslim dalam menempatkan aspek ibadah yang berdimensi ekonomi.

Pada masa Orde Baru, regulasi zakat diatur dalam Keputuran Presiden nomor 07/PRIN/10/1968. Pada tahun 1991, peraturan pengelolaan zakat ditandasahkan oleh Menteri dalam Negeri dan Menteri Agama melalui surat no 29 and 47/1991. Kemudian ditidaklanjuti oleh Kementrian Agama dengan mengeluarkan Instruksi Menteri no 5/1991 terkait dengan aturan teknis dan prosedur pembayaran dan pengelolaan zakat, infaq and sadaqah.

Pada masa Reformasi, dua regulasi zakat telah dikeluarkan UU no. 38/1999 dan UU Zakat no. 23/2011. Kedua peraturan itu menekankan pada pengelolaan zakat berorientasi ibadah, kesejahteraan sosial dan peningkatan ekonomi masyarakat miskin. Sistem birokrasi zakat diletakan pada mekanisme pengelolaan yang berbasis good governance seperti aspek transparansi, keadilan distribusi, supervisi, dampak ekonomi dan kesejahteraan bagi masyarakat.

Produk regulasi terakhir di atas bermaksud memberikan ruang kepada masyarakat untuk terlibat dalam pengelolaan zakat seperti melakukan kerjasama dengan bank, lembaga swasta dalam pengumpulan dana. Demikian juga pemerintah dan masyarakat dapat saling bersinergi.

Riwayat regulasi zakat di Indonesia dari Pra Kemerdekaan hingga Reformasi menunjukkan perubahan orientasi zakat. Jika sebelumnya zakat masih terbatas pada zakat fitrah, dalam regulasi terakhir, zakat mencakup hampir semua benda yang bernilai ekonomi. Hal ini menunjukkan telah terjadi modernisasi hukum Islam di Indonesia. Selain itu, zakat juga sudah ditempatkan sebagai bagian dari ekonomi dan kesejateraan, bukan semata-mata ibadah.

Dalam kasus wakaf, regulasi yang ada dan tegas ditemukan dalam Peraturan Pemerintah nomor 28/1977 dan UU no. 41 tahun 2004. Sebelumnya pada masa kolonial aturan wakaf tanah telah dibuat, utamanya untuk mengatur peruntukan tanah untuk masjid yang digunakan salat Jumat. Peraturan pada masa Belanda bertujuan untuk mencegah konflik antar kelompok masyarakat. Dalam “Bijblad 1905 No. 6196 dan Bijblad 1931 no. 125/3, Pemerintah Hindia Belanda memerintahkan kepada bupati untuk mencatat masjid dan aset wakaf yang digunakan untuk masjid.

Peraturan Pemerintah no. 28 tahun 1977 tentang administrasi wakaf tanah mengatur pencatatan wakaf di KUA. Peraturan ini menyesuaikan dengan tradisi wakaf yang berlangsung di masyarakat. Sayangnya, peraturan ini hanya menjelaskan tentang wakaf tanah. Karena itu, negara tidak mengatur hal lainnya selain wakaf tanah.

Sejak tahun 2004, pengaturan wakaf diarahkan pada kepentingan ekonomi, sosial dan keagamaan. Dalam UU no. 41/2004, misalnya, administrasi wakaf mengalami perubahan yang radikal, karena wakaf mencakup segala benda yang bermanfaat bagi masyarakat baik benda atau aset untuk kepentingan waktu tertentu atau selamanya. Perubahan mendasar di sini juga ditemukan dengan pendirian Lembaga wakaf (Badan Wakaf Indonesia) sebagai agen wakaf nasional dalam pengembangan wakaf, pemberdayaan nazir (pengelola wakaf), pengawasan pengelolaan wakaf, dan pengakuan wakaf berupa uang.

Keberadaan BWI berperan penting mengontrol keberlangsungan wakaf di masyarakat. Ia bukan lembaga negara yang resmi tapi independen. Dalam aturan ini, wakaf harus dikelola secara professional dan bertujuan produktif untuk peningkatan kesejahteraan masyarakat. Berbeda dengan zakat, wakaf lebih bersifat terbuka peruntukannya, yaitu dapat dinikmati oleh publik baik mereka yang kaya dan miskin. Karena ia melayani kepentingan publik.

Perkembangan regulasi wakaf dan zakat di atas tidak terlihat adanya upaya islamisasi atau syariatisasi hukum di Indonesia. Segala regulasi yang terkait dengan wakaf dan zakat lebih pada mekanisme birokrasi, di mana adanya aturan modern terkait pengelola, lembaga dan perannya dalam wilayah publik. Bahkan dari aspek ekonomi, kehadiran lembaga ini membantu negara dalam pengentasan kemiskinan melalui gerakan filantropi.

Akhirnya, penerapan syariah di Indonesia melalui inkorporasi syariah ke dalam sistem hukum dan mekanisme birokrasi adalah menifestasi negara modern. Keterlibatan negara dalam urusan agama umat Islam bukan agenda syariatisasi. Tetapi hal itu bertujuan mengatur sistem relasi sosial umat sesuai dengan konstitusi negara. Ini menjadi bagian keharmonisan modernitas dan divinitas di mana Pancasila menjadi payung dasar konstitusinya. Birokratisasi syariah di Indonesia adalah sesuatu keniscayaan. [FM]